在中國國慶長假期間中國資產上漲背景下,10月8日,A股市場全線高開,上證指數開盤即站上3600點,截至收盤,上證指數漲逾4%,深證成指漲逾9%,創業板指漲逾17%,創業板指創歷史單日漲幅紀錄。整個A股市場超5000只股票上漲,近800只股票漲停,超過2000只股票漲幅在10%以上。市場成交放量,成交額達3.48萬億元,創歷史新高。

分析人士認為,市場短期迅速上行之后,通常會轉為震蕩上行,市場指數整體仍有上漲機會,但可能伴隨著較大波動。

市場普遍上漲

10月8日,A股市場普遍上漲,三大指數開盤點位均為全天最高點位,上證指數開盤即站上3600點。截至收盤,上證指數、深證成指、創業板指、科創50指數、北證50指數分別上漲4.59%、9.17%、17.25%、17.38%、24.71%,分別報收3489.78點、11495.10點、2550.28點、1023.97點、1098.43點,創業板指、北證50指數均創歷史單日漲幅紀錄。盤中指數出現明顯波動,創業板指漲幅一度不足8%,北證50指數漲幅一度不足10%。

當日A股成交額達3.48萬億元,較前一交易日增加約8721億元,其中滬市成交額為15105.13億元,深市成交額為19414.26億元,均創歷史新高。

整個A股市場共有5029只股票上漲,791只股票漲停,2018只股票漲幅在10%以上。Choice數據顯示,截至8日收盤,A股總市值為98.44萬億元,單日總市值增加6.39萬億元。

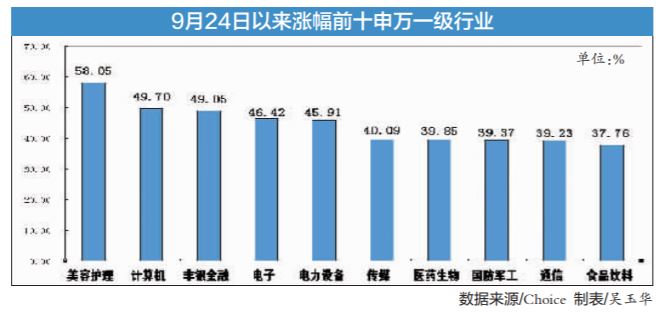

從盤面上看,科技、新能源、券商等板塊全線爆發,煤炭板塊出現調整。申萬一級行業中僅有煤炭行業下跌1.02%,其他行業板塊全線上漲,計算機、電子、電力設備行業漲幅居前,分別上漲13.23%、13.17%、11.94%。

計算機行業出現20%漲停潮,ST匯金、萬達信息、信安世紀、海聯訊、古鰲科技、科藍軟件等100多只股票20%漲停。

電子行業也出現20%漲停潮,星星科技、國民技術、光弘科技、碩貝德、富滿微等100多只股票20%漲停。電力設備行業也有20多只股票20%漲停。

在8日的市場中,多只股票成交額創歷史新高,如寧德時代成交額超390億元,貴州茅臺成交額超350億元,東方財富成交額超330億元。

資金出現分歧

從資金層面來看,市場上漲之時,資金出現一定分歧,部分資金選擇止盈流出市場。

Choice數據顯示,8日滬深兩市主力資金凈流出1812.34億元,相較9月30日凈流出的273.40億元明顯增多,其中滬深300主力資金凈流出600.12億元。出現主力資金凈流入的股票數為1060只,出現主力資金凈流出的股票數為4279只。

行業板塊方面,8日申萬一級行業均出現主力資金凈流出,電子、計算機、醫藥生物行業主力資金凈流出金額居前,分別凈流出154.66億元、137.54億元、127.97億元,電力設備、汽車、有色金屬行業主力資金凈流出金額均超過100億元。

個股方面,8日寧德時代、石頭科技、中信證券、連城數控、華泰證券主力資金凈流入金額居前,分別為18.14億元、7.63億元、7.54億元、3.22億元、3.11億元。東方財富、五糧液、萬科A、長安汽車、長江電力主力資金凈流出金額居前,分別為24.54億元、20.51億元、20.11億元、19.04億元、16.81億元。貴州茅臺、海康威視、紫金礦業等多只股票主力資金凈流出超10億元。

在主力資金連續2個交易日流出市場之時,增量資金也在流入市場。Choice數據顯示,9月30日股票型ETF凈流入超650億元。其中,南方中證1000ETF凈流入超110億元,華泰柏瑞滬深300ETF凈流入超95億元,南方中證500ETF凈流入超70億元,易方達創業板ETF凈流入超50億元。10月8日,多只ETF成交放量,創歷史新高,華泰柏瑞滬深300ETF成交額超380億元,易方達創業板ETF成交額超470億元,科創50ETF成交額超250億元。

此外,Choice數據顯示,9月30日A股市場融資余額增加459.35億元,非銀金融、電子、計算機行業融資余額增加金額居前,分別為86.58億元、44.21億元、41.53億元。

短期波動或加大

Wind數據顯示,截至8日收盤,萬得全A滾動市盈率為19.55倍,滬深300滾動市盈率為13.87倍,而本輪連續上漲前的9月23日,萬得全A滾動市盈率為15.02倍,滬深300滾動市盈率為11倍。

對于A股市場,光大證券策略首席分析師張宇生表示,隨著政策積極發力,近期市場顯著上漲,市場賺錢效應明顯回歸,當前需要關注政策落地以及經濟數據情況。復盤過去幾年市場的中期行情可以看出,短期迅速上行之后,通常會轉為震蕩上行,市場指數整體仍有上漲機會,但投資機會將逐步從β轉向α,未來一段時間投資結構的選擇可能更為關鍵。預計風格偏均衡,偏情緒類行業建議關注元件、黑色家電、通信設備(物聯網),偏順周期類行業建議關注水泥、保險、白酒。

“本輪A股行情仍有向上空間,中期彈性風格更偏向成長,建議關注政策支持和產業轉型方向,包括新質生產力、高端制造業與出海、國企改革等。”平安證券首席策略分析師魏偉認為。

華安證券首席經濟學家鄭小霞預計,短期市場仍有上行動能,同時伴隨的波動也將加大。中期行情接力需要經濟基本面出現實質性好轉。

(吳玉華)