(本文來自金融博客BAWERK.NET,華爾街見聞翻譯)

由于超發(fā)貨幣以支撐國際消費,美國勞動力市場自上世紀七十年代以來發(fā)生了巨大變化。廣大的群體在服務業(yè)實現(xiàn)就業(yè),掏空了美國的制造業(yè)基礎(chǔ),實質(zhì)性地創(chuàng)造了一種不可持續(xù)的消費驅(qū)動型經(jīng)濟。

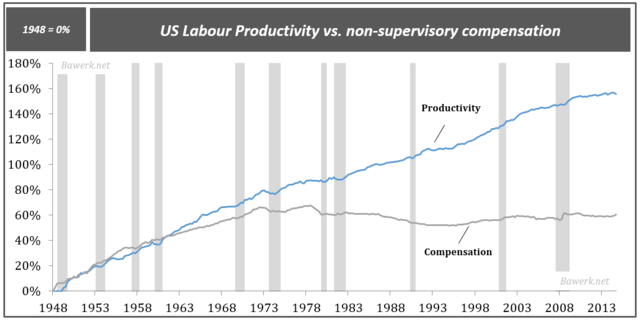

這對美國勞動力來說意味著什么?如圖1所示,非管理層的實際工資在1970年代初就陷入了停滯,并且從此以后基本維持于該水平。

(美國勞動生產(chǎn)率vs非管理層工資水平數(shù)據(jù)來源:美國勞工統(tǒng)計局)

另一方面,勞動生產(chǎn)率繼續(xù)上升,但是增速也在放緩。

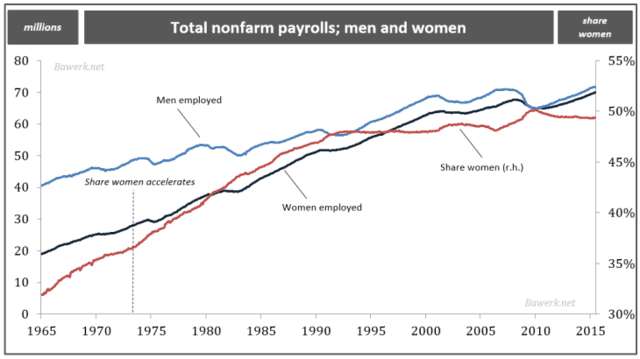

在工資增長陷入停滯的背景下,美國的中產(chǎn)階級,例如非管理層員工,通過以下來兩個方式支撐他們的消費增長:

獲取兩份家庭收入(時至今日,女性占就業(yè)總?cè)丝诘谋壤龓缀踅咏?0%。)

(非農(nóng)就業(yè)人數(shù),男女就業(yè)比率;數(shù)據(jù)來源:美國勞工統(tǒng)計局)

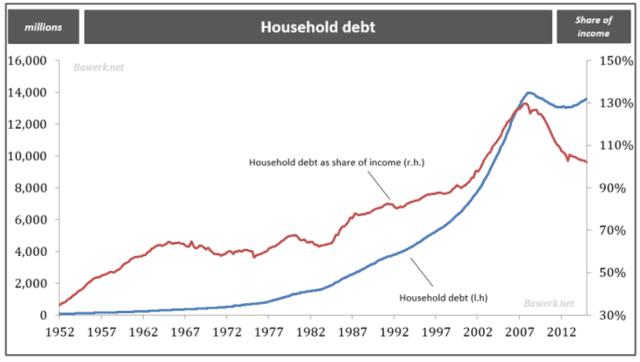

增加債務:

(美國家庭債務與家庭債務/收入;數(shù)據(jù)來源:Federal Reserve – Flow of funds Z.1)

很顯然,當女性占就業(yè)總?cè)丝诘谋壤_到50%以及家庭收入萎縮基礎(chǔ)上的進一步加杠桿無法達到目的時,這種游戲就結(jié)束了。重新提高生活水平的唯一方法將是老式的:量入為出,高效地投資盈余。

如我們的前文所述,游戲結(jié)束的結(jié)果是,中國、日本和德國等全球制造業(yè)大國將會發(fā)現(xiàn)自己過度依賴出口,如同美國過度依賴服務業(yè)。

隨著美國人開始增加儲蓄,開展國內(nèi)投資和重建制造業(yè),全球出口國們將被迫去做剛好相反的事情。不用說,這樣的變化不會是自發(fā)的,而是以衰退、金融危機的形式迫使的。不管怎么樣,過剩必需在某一時刻被出清。

但是,美國工資增長因何陷入停滯呢?很簡單,懷著浮士德式交易的心理,美國人用低生產(chǎn)率的服務業(yè)取代了高生產(chǎn)率的制造業(yè)。盡管這在當時感覺很贊——美國人的舒適生活方式讓人感到吃驚,但是它帶來了長期的后果。

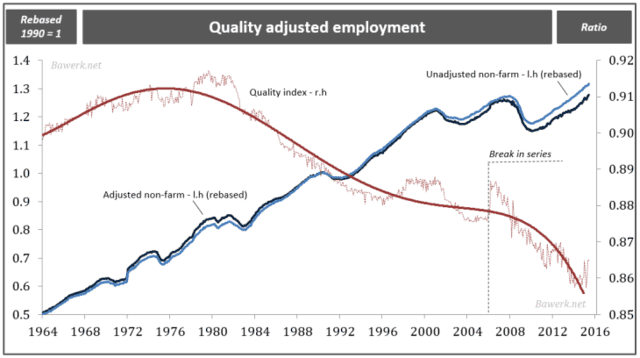

美國的就業(yè)在向兼職、低福利和低收入的服務業(yè)轉(zhuǎn)變,勞動力市場的整體就業(yè)質(zhì)量惡化。我們編制了一個就業(yè)質(zhì)量指數(shù)來衡量它。果不其然,該指數(shù)在布雷頓森林體系瓦解之后就見頂了。而真正可怕的是,金融危機之后,該指數(shù)出現(xiàn)了斷崖式下跌:

(經(jīng)質(zhì)量調(diào)整后就業(yè)水平,就業(yè)質(zhì)量指數(shù);數(shù)據(jù)來源:美國勞工部)

統(tǒng)治著當今宏觀經(jīng)濟模型的所謂的財富效應帶來了諸如格林斯潘等認為股市上漲帶動經(jīng)濟增長的庸醫(yī)和騙子。由于對GDP有著錯誤的認識,他們固執(zhí)地堅持著半對半錯的觀點,以資產(chǎn)價格膨脹的方式為美國加杠桿去國際市場上購買商品。

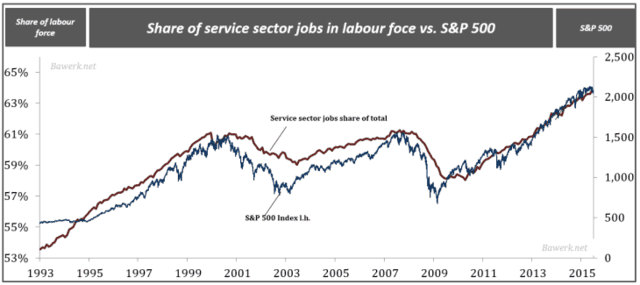

最后一張圖談一談美國政策循環(huán)的進展,以及為什么事情會變得如今天般讓人困惑不解:

(服務業(yè)占就業(yè)比重,標普500指數(shù)走勢;數(shù)據(jù)來源:美國勞工部,圣路易斯聯(lián)儲)