(本文作者為中銀國(guó)際分析師張戩、荊思杰、曹靜怡)

一. 牛市資金來(lái)源

1. 07年牛市以居民資產(chǎn)搬家為支撐

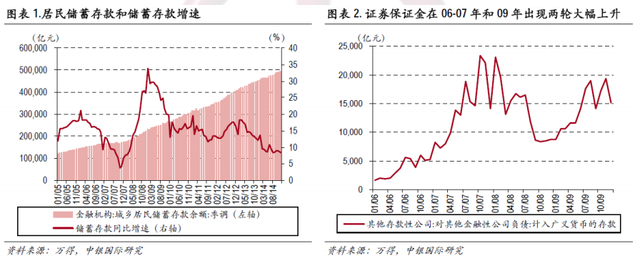

07 年牛市資金很大程度上來(lái)自于居民大類(lèi)資產(chǎn)配置的變化,即從傳統(tǒng)的銀行儲(chǔ)蓄資金轉(zhuǎn)移至股市中。我們看到,07 年儲(chǔ)蓄存款增速出現(xiàn)明顯放緩,截止到當(dāng)年底僅有6.5%的增速,而同期M2 增速則有17.3%。而且,07 年5 月份還出現(xiàn)了歷史上罕見(jiàn)的儲(chǔ)蓄存款單月負(fù)增長(zhǎng)的現(xiàn)象。這說(shuō)明07 年存在明顯的存款搬家現(xiàn)象。按照儲(chǔ)蓄存款正常增速來(lái)測(cè)算,07 年儲(chǔ)蓄存款搬家所帶來(lái)的增量資金規(guī)模在1.7 萬(wàn)億元左右,這占據(jù)了當(dāng)時(shí)增量資金的絕大部分。

2. 09年牛市以貨幣寬松的溢出為主

與 07年的大牛市相比,09年牛市雖然一定程度上也存在存款搬家的現(xiàn)象,但這一現(xiàn)象并不是特別明顯。09年儲(chǔ)蓄存款增速一直保持20%以上的水平,這與儲(chǔ)蓄存款的長(zhǎng)期增長(zhǎng)趨勢(shì)基本保持一致。但不可否認(rèn)的是,09年M2增速與儲(chǔ)蓄存款增速差也出現(xiàn)了明顯擴(kuò)張的趨勢(shì)。我們的理解是,這一現(xiàn)象更多反映了當(dāng)時(shí)貨幣政策超寬松所帶來(lái)的資金溢出效應(yīng)的影響。09年天量信貸投放背景下的融資活躍度大幅提升和貨幣增速加快產(chǎn)生大量冗余增量貨幣,這些增量貨幣成為追逐包括股市在內(nèi)的各項(xiàng)資產(chǎn)的主要來(lái)源。

二. 本輪牛市資金來(lái)源

1.供給

我們注意到,14年以來(lái)金融部門(mén)資金的增速上升較為明顯,這意味著此輪牛市增量資金主要受益于金融部門(mén)體系資金面的寬裕。我們認(rèn)為,這一方面受到央行貨幣政策定向?qū)捤苫{(diào)下所釋放的大量基礎(chǔ)貨幣的影響,另一方面實(shí)體經(jīng)濟(jì)回報(bào)大幅下降造成過(guò)量?jī)?chǔ)蓄都集中于金融部門(mén)中。

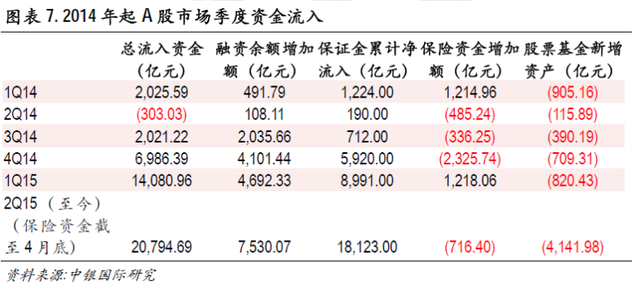

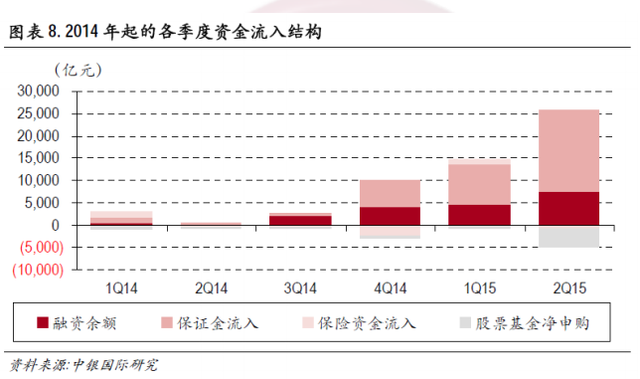

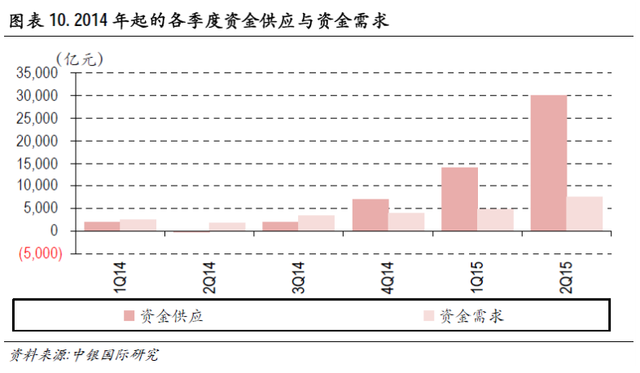

從統(tǒng)計(jì)結(jié)果來(lái)看,去年下半年約有9,000億資金進(jìn)入到股票市場(chǎng),而今年上半年資金流入達(dá)到3.49萬(wàn)億之巨。大量資金的涌入是A 股市場(chǎng)強(qiáng)勁表現(xiàn)的直接原因。從結(jié)構(gòu)上看,融資融券與保證金流入是兩種主要的方式,保險(xiǎn)資金保持了溫和流入的狀態(tài)。而公募基金雖然整體規(guī)模在增長(zhǎng),但因?yàn)樵鲩L(zhǎng)的速度慢于其在股價(jià)上漲中的獲益,基金整體上在牛市過(guò)程中是被贖回的。

2.需求

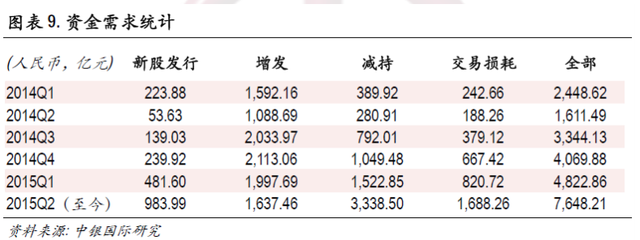

可以看到從2季度開(kāi)始,對(duì)A股市場(chǎng)的資金消耗明顯增加到一個(gè)新的臺(tái)階。除了增發(fā)以外,包括新股發(fā)行、減持以及交易損耗在內(nèi)的資金需求均在2季度的前兩個(gè)月就達(dá)到了環(huán)比翻倍的水平,漲幅令人吃驚。而從下半年的情況看,這一趨勢(shì)還在延續(xù)。

新股發(fā)行方面,目前已過(guò)發(fā)審委會(huì)議尚未發(fā)行的新股共有34只,預(yù)計(jì)累計(jì)募集資金154億元,另外處于已處理、已反饋、已預(yù)披露更新和中止審查狀態(tài)的新股共有512只,按照平均擬募集資金5億計(jì)算,預(yù)計(jì)將募集資金2,560億元。二者累計(jì)將募集資金2,714億元。

增發(fā)方面,根據(jù)2015年以來(lái)的情況,共有492家公司公告了增發(fā)預(yù)案且尚未實(shí)施,共計(jì)擬募集資金1.53萬(wàn)億。如果其中有一半的項(xiàng)目今年內(nèi)實(shí)施完畢,則將共計(jì)募集資金7,650億元。

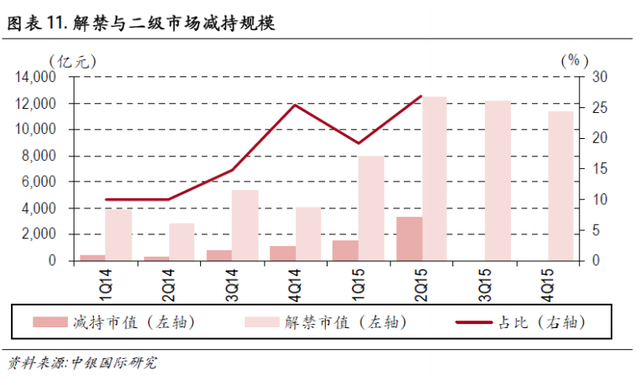

在解禁和減持方面,2015年6月至12月,限售股解禁市值將達(dá)到2.36萬(wàn)億。如果其中20-25%通過(guò)二級(jí)市場(chǎng)減持,則將流出資金5,000億元。如果考慮到市場(chǎng)偏高,以及減持意愿不斷加強(qiáng)等因素,實(shí)際減持比例可能高于這一水平。我們預(yù)計(jì)下半年實(shí)際減持量可能達(dá)到7,000億元以上。

最后在交易損耗方面,2014年下半年日均成交額為4,153億元,伴隨著牛市的進(jìn)展,2015年至今日均成交額放大至1.4萬(wàn)億,如果按照日均10,000億成交額計(jì)算,每天的交易損耗將達(dá)到20億元的水平。接下來(lái)2015年還有130個(gè)左右交易日,預(yù)計(jì)將共產(chǎn)生交易損耗2,600億元。

從上述四個(gè)方面看,將共產(chǎn)生資金需求2萬(wàn)億,較上半年的資金消耗增加50%左右。從結(jié)果上看,這顯著表現(xiàn)為資金需求方開(kāi)始從股市加速抽離資金。

三. 金融體系所能提供的最大資金支持

1.社融

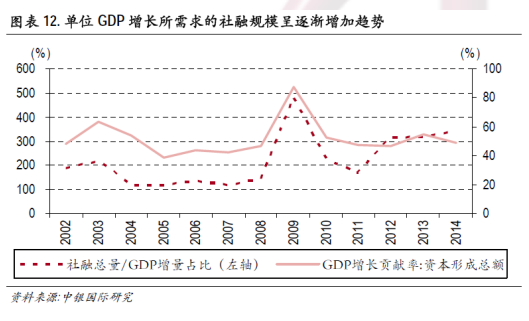

我們可以簡(jiǎn)單測(cè)算2014年的滿(mǎn)足經(jīng)濟(jì)增長(zhǎng)所需的社會(huì)融資規(guī)模:投資率為48.6%,對(duì)應(yīng)的社融增量與GDP增量的比值應(yīng)略小于270,我們?nèi)?60。在此基礎(chǔ)上,根據(jù)2014年全年名義GDP增量4.8萬(wàn)億元,我們計(jì)算得出滿(mǎn)足經(jīng)濟(jì)增長(zhǎng)所需的社會(huì)融資規(guī)模為12.6萬(wàn)億元,而實(shí)際社會(huì)融資規(guī)模為16.5萬(wàn)億元,兩者相差3.9萬(wàn)億元,這與當(dāng)年金融部門(mén)3.8萬(wàn)億元的增量基本一致。

就2015年來(lái)說(shuō),我們假設(shè)全年實(shí)際GDP增速為7.0%,考慮到當(dāng)前弱通縮的環(huán)境,名義GDP增速可能略低于實(shí)際經(jīng)濟(jì)增速,我們估計(jì)為6.7%,名義GDP增量4.26萬(wàn)億元。在固定資產(chǎn)投資重新成為穩(wěn)經(jīng)濟(jì)增長(zhǎng)的重要政策抓手的環(huán)境下,投資率水平應(yīng)與過(guò)去幾年保持穩(wěn)定。我們中性的假設(shè)投資率維持在48%左右,同時(shí),我們對(duì)社融與GDP增量的中性估計(jì)為260。在此基礎(chǔ)上,我們得出今年經(jīng)濟(jì)增長(zhǎng)所需的社融規(guī)模的中性預(yù)測(cè)為11.1萬(wàn)億元。

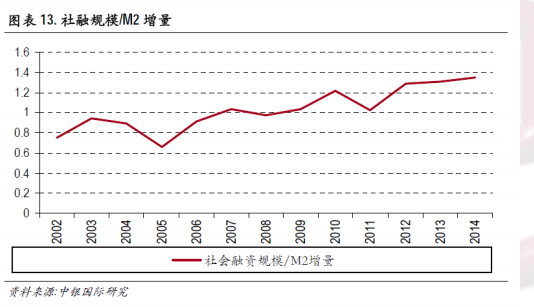

在確定了經(jīng)濟(jì)增長(zhǎng)所需的資金量之后,要求潛在的增量資金入市規(guī)模我們需要得到實(shí)際的融資規(guī)模的量。兩者之差即為潛在的流入金融部門(mén)的資金量。這里我們根據(jù)社會(huì)融資規(guī)模相對(duì)于M2增量的比值來(lái)確定實(shí)際社會(huì)融資規(guī)模的量。考慮到今年以來(lái)社會(huì)融資總量的整體性下降,我們認(rèn)為社融/M2增量的差值可能降低。同時(shí),根據(jù)今年政府對(duì)M2增速的12%目標(biāo)和實(shí)際貨幣增速可能偏小的判斷,我們將1.5%作為今年M2增速的中性預(yù)測(cè)。這樣我們測(cè)算今年M2增量為14.1萬(wàn)億元。在此基礎(chǔ)上,我們得出今年社會(huì)融資規(guī)模的實(shí)際值為16.9萬(wàn)億元。

根據(jù)實(shí)際社會(huì)融資規(guī)模與上述計(jì)算的經(jīng)濟(jì)增長(zhǎng)所需的社會(huì)融資規(guī)模,我們得出潛在的可流入金融部門(mén)的增量資金規(guī)模為5.8萬(wàn)億元。當(dāng)然,我們求得的這個(gè)值是包含流入金融體系中的所有資金量。考慮到銀行自身資金面寬松等因素,真正可流入股市的量要小于5.8萬(wàn)億元。我們認(rèn)為,按照往年金融部門(mén)資金正常增速20%來(lái)測(cè)算,可流入股市股市的資金量需在上述測(cè)算規(guī)模的基礎(chǔ)上減去2萬(wàn)億元左右較為合適,最終的結(jié)果為3.8萬(wàn)億元。

2. 儲(chǔ)蓄

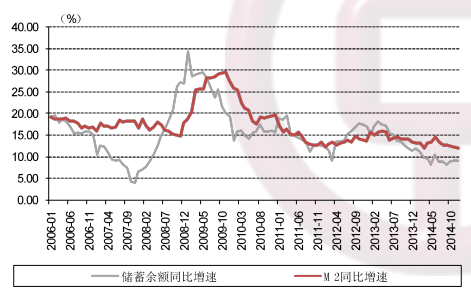

從過(guò)去的經(jīng)驗(yàn)來(lái)看,存量?jī)?chǔ)蓄“搬家”流向股市的情況較為罕見(jiàn)。即使在上一輪大牛市的2006-2007年,儲(chǔ)蓄存款也僅在2007年的個(gè)別月份中出現(xiàn)下降。我們的理解是,隨著經(jīng)濟(jì)發(fā)展水平的不斷提高和居民財(cái)富的不斷增加,居民的日常支出需求與投資需求基本上是同步增加的。因此,在經(jīng)濟(jì)不斷上行而儲(chǔ)蓄率尚未大幅回落的背景下,儲(chǔ)蓄存款的增長(zhǎng)趨勢(shì)較難改變。

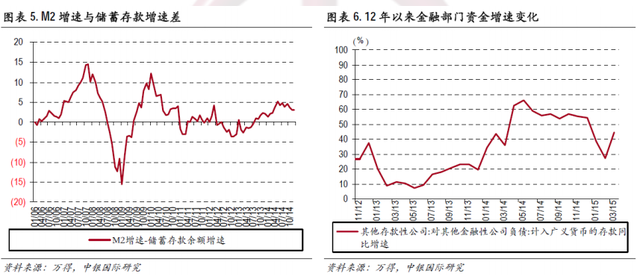

但值得關(guān)注的是儲(chǔ)蓄存款的相對(duì)變化。從過(guò)去的經(jīng)驗(yàn)來(lái)看,當(dāng)風(fēng)險(xiǎn)資產(chǎn)表現(xiàn)較好的階段,M2增速往高于儲(chǔ)蓄存款增速;而當(dāng)風(fēng)險(xiǎn)資產(chǎn)表現(xiàn)較差的階段,M2增速則往低于儲(chǔ)蓄存款增速。因此,測(cè)算存量?jī)?chǔ)蓄轉(zhuǎn)移股市的規(guī)模可以從這個(gè)角度來(lái)出發(fā)。

從2006年以來(lái)的歷史經(jīng)驗(yàn)來(lái)看,M2增速與儲(chǔ)蓄存款余額增速的差值的歷史平均值為2%。而在07年和09年,M2增速與儲(chǔ)蓄存款增速的差最高分別達(dá)到14.4%和12.2%。我們可以將儲(chǔ)蓄存款增速較M2增速的大幅下降理解為部分儲(chǔ)蓄轉(zhuǎn)移到了金融部門(mén)的投資。考慮到當(dāng)前M2增速整體水平偏低,我們認(rèn)為M2增速與儲(chǔ)蓄存款的增速差達(dá)到07年高點(diǎn)的可能性較小。如果我們按照較為樂(lè)觀的情況來(lái)估算,M2增速與儲(chǔ)蓄存款的增速差達(dá)到10%,相較于2014年底的3%的水平提高7個(gè)百分點(diǎn)。那么根據(jù)2014年底49.3萬(wàn)億元的儲(chǔ)蓄存款來(lái)測(cè)算,存量?jī)?chǔ)蓄可轉(zhuǎn)移的規(guī)模為3.5萬(wàn)億元。

四. 中國(guó)式寬松的潛在影響

5月12日,媒體披露央行、銀監(jiān)會(huì)以及財(cái)政部聯(lián)合發(fā)文,規(guī)定采用定向承銷(xiāo)方式發(fā)行地方債,而地方債將納入抵押品框架。其中將允許地方債納入中央國(guó)庫(kù)和試點(diǎn)地區(qū)地方國(guó)庫(kù)現(xiàn)金管理的抵(質(zhì))押品范圍,納入中國(guó)央行常備借貸便利(SLF),中期借貸便利(MLF)和抵押補(bǔ)充貸款(PSL)的抵押品范圍,以及納入商業(yè)銀行質(zhì)押貸款的抵(質(zhì))押品范圍,可按規(guī)定在交易場(chǎng)所開(kāi)展回購(gòu)交易。

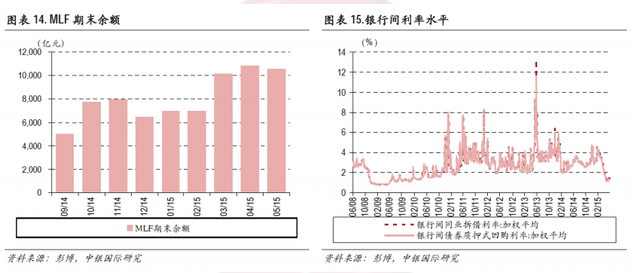

截至4月底,存量地方債為1.16萬(wàn)億元,首批1萬(wàn)億地方債置換正逐步完成發(fā)行,第二批1萬(wàn)億地方債置換已經(jīng)正式公布。發(fā)行完畢后地方債總量將達(dá)到3萬(wàn)億左右。5月12日規(guī)定的設(shè)立從法規(guī)層面將商業(yè)銀行通過(guò)PSL和MLF等途徑將地方債抵押給央行并獲得貸款這一操作合法化,但具體可實(shí)施的規(guī)模需看央行后續(xù)是否會(huì)新增PSL、MLF等操作量以及新增的量有多少。

如果未來(lái)地方債務(wù)→債務(wù)置換為地方債→商業(yè)銀行將地方債抵押給央行取得貸款這一流程完成,將意味著政府實(shí)質(zhì)將地方債部分貨幣化。央行自去年9月開(kāi)啟MLF、10月開(kāi)啟PSL、1月首次降息后貨幣政策進(jìn)入明顯的寬松期。截至2015年6月,央行MLF余額規(guī)模達(dá)到1.05萬(wàn)億元,PSL余額規(guī)模達(dá)到6,459億元,常規(guī)貨幣政策方面實(shí)施兩次降息和兩次降準(zhǔn)。流動(dòng)性改善特別是短端流動(dòng)性改善明顯,銀行間利率在2015年快速下行,特別是2015年5月利率跌至08年初以來(lái)的最低水平。對(duì)流動(dòng)性較為敏感的房地產(chǎn)和股票市場(chǎng)分別經(jīng)歷明顯的復(fù)蘇和快速上漲。

如果央行最終采取提供更為寬松的政策以保證今年M2達(dá)到12%的增長(zhǎng)目標(biāo),我們以此計(jì)算金融體系內(nèi)將進(jìn)一步增加8,000億元左右的資金供應(yīng)。需要注意的是由于直接來(lái)源于央行資產(chǎn)負(fù)債表的膨脹,這種資金增加所產(chǎn)生的效果可能更為明顯,對(duì)利率的沖擊更大;從海外QE的經(jīng)驗(yàn)來(lái)看,對(duì)資本市場(chǎng)的推動(dòng)力也更強(qiáng)。

5月,經(jīng)濟(jì)層面一些領(lǐng)先指標(biāo)開(kāi)始有企穩(wěn)回升跡象,但無(wú)法確認(rèn)經(jīng)濟(jì)已經(jīng)完成筑底進(jìn)入復(fù)蘇期。5月M2增速意外反彈至10.8%。中采制造業(yè)PMI已經(jīng)連續(xù)三個(gè)月回到榮枯線以上。月度經(jīng)濟(jì)數(shù)據(jù)中零售和工業(yè)增加值增速較4月略有回升,但重要的經(jīng)濟(jì)指標(biāo)投資仍在下滑,無(wú)法清晰判定經(jīng)濟(jì)已經(jīng)筑底。

在經(jīng)過(guò)4月份以來(lái)的快速操作之后,貨幣政策,尤其是非傳統(tǒng)工具的使用,可能進(jìn)入一個(gè)短暫的平穩(wěn)期。對(duì)股票市場(chǎng)而言,流動(dòng)性對(duì)資產(chǎn)價(jià)格的推動(dòng)主要來(lái)自流動(dòng)性環(huán)比的改善。如果流動(dòng)性環(huán)比改善的階段結(jié)束,流動(dòng)性因素對(duì)股價(jià)的支持將減弱。但是由于經(jīng)濟(jì)完成筑底的信號(hào)尚不清晰,貨幣政策短期觀望后仍有可能進(jìn)一步放松,這其中包括對(duì)PSL或MLF增加規(guī)模或放寬展開(kāi)對(duì)象的可能性。就地方債而言,地方債一定程度“貨幣化”制度障礙已經(jīng)基本解決,這給市場(chǎng)留下較大想象空間。從經(jīng)驗(yàn)上看流動(dòng)性對(duì)資產(chǎn)價(jià)格的推動(dòng)在市場(chǎng)對(duì)政策的憧憬期即會(huì)開(kāi)始,無(wú)需等到執(zhí)行期,只要這種憧憬?jīng)]有被打破,那么這種正面的影響就會(huì)存在。因此我們結(jié)合貨幣政策進(jìn)入觀察期和市場(chǎng)對(duì)未來(lái)進(jìn)一步解決地方債問(wèn)題的有一定憧憬兩大因素,認(rèn)為目前寬松貨幣政策對(duì)股票市場(chǎng)的推動(dòng)作用或短期削弱,不過(guò)需強(qiáng)調(diào)的是尚未演進(jìn)到流動(dòng)性反轉(zhuǎn)成為制約股價(jià)上漲因素的階段。